삼성가 12조 상속세 완납…단순 납세가 아닌 ‘한국형 기업 책임

사건 개요: 12조 상속세 완납, 무엇이 다른가

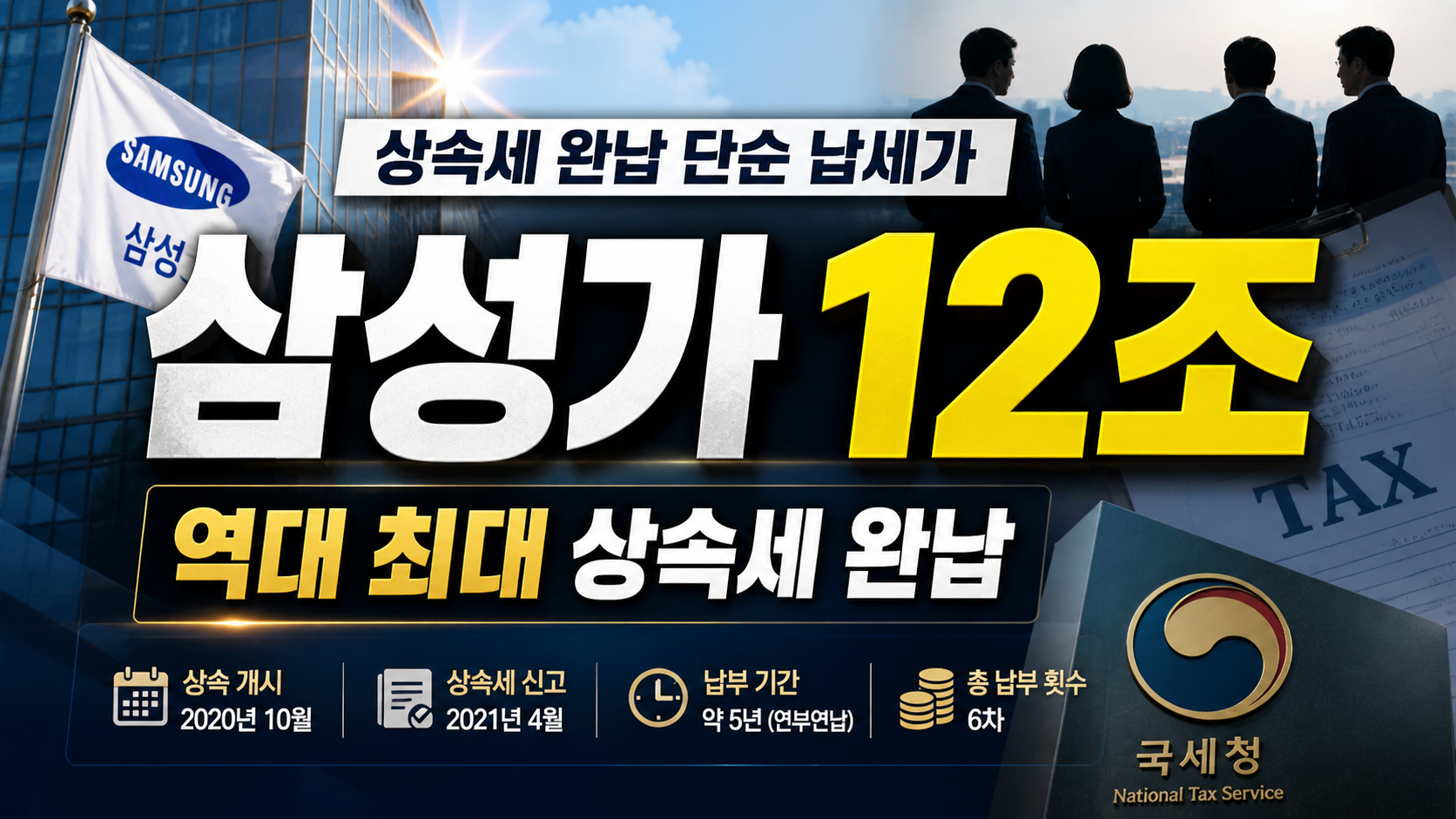

2026년 5월, 삼성 오너 일가는 고(故) 이건희 선대회장의 유산에 대한 약 12조 원 규모 상속세 납부를 최종 완료했습니다. 이는 단순한 고액 납세가 아니라, 대한민국 조세 역사상 전례 없는 규모라는 점에서 산업·재계 전반에 강한 메시지를 던지고 있습니다.

핵심 사실을 먼저 정리해보겠습니다.

| 항목 | 내용 |

|---|---|

| 상속 개시 | 2020년 10월 |

| 상속세 신고 | 2021년 4월 |

| 납부 기간 | 약 5년 (연부연납) |

| 총 납부 횟수 | 6차 분할 납부 |

| 총 상속세 규모 | 약 12조 원 |

| 완료 시점 | 2026년 5월 |

👉 한 문장으로 정리하면

“삼성가는 ‘세계 최대 수준 상속세’를 5년에 걸쳐 완납하며, 단순 납세를 넘어 기업 지배구조와 사회적 책임의 새로운 기준을 제시했습니다.”

특히 이 금액은 단순히 크다는 수준이 아닙니다.

👉 2024년 기준 대한민국 전체 상속세 세수(약 8.2조 원)를 크게 초과하는 규모입니다.

즉, 한 기업 집단이 국가 상속세의 연간 총액보다 많은 세금을 납부한 사례입니다.

왜 이 사건이 중요한가: ‘기업 지배구조’와 ‘국가 재정’의 교차점

이번 사건이 중요한 이유는 단순히 “돈을 많이 냈다”가 아닙니다.

핵심은 기업 지배구조, 세제 정책, 자본시장 안정성이 동시에 연결된 사건이라는 점입니다.

특히 다음 3가지 측면에서 의미가 큽니다.

1) 지배구조 안정성 유지

상속세는 보통 기업 오너에게 가장 큰 리스크입니다.

이유는 단순합니다.

- 상속세 납부를 위해 지분 매각 필요

- 경영권 약화 가능성

- 외부 자본 유입 리스크

하지만 삼성은 다음 방식으로 대응했습니다.

| 전략 요소 | 내용 |

|---|---|

| 연부연납 활용 | 5년 분할 납부로 현금 부담 분산 |

| 지분 유지 전략 | 핵심 계열사 지분 매각 최소화 |

| 금융 활용 | 배당·금융자산 활용 |

👉 결과적으로

“경영권 안정 + 세금 완납”이라는 두 마리 토끼를 동시에 잡은 구조입니다.

2) 국가 재정에 미친 영향

12조 원이라는 금액은 단순 기업 수준이 아닙니다.

| 비교 항목 | 금액 |

|---|---|

| 삼성 상속세 | 약 12조 원 |

| 국가 연간 상속세 | 약 8.2조 원 |

| 비율 | 약 146% 수준 |

즉,

👉 삼성 상속세 하나가 국가 세수 구조를 바꿀 수 있는 수준입니다.

이는 한국의 고율 상속세 체계가 실제로 어떻게 작동하는지를 보여주는 대표 사례입니다.

3) 글로벌 비교 관점

글로벌 기준에서도 이 규모는 이례적입니다.

| 국가 | 상속세 특징 |

|---|---|

| 한국 | 최고 50% + 최대주주 할증 |

| 미국 | 약 40% |

| 일본 | 약 55% (최고 수준) |

한국은 이미 세계 최고 수준의 상속세 국가 중 하나이며,

삼성 사례는 “고율 세제 + 대기업 승계”가 현실적으로 가능한지 검증된 케이스입니다.

사회공헌 병행: ‘노블레스 오블리주’의 실체

이번 사건의 핵심은 세금만이 아닙니다.

삼성가는 상속세 납부와 동시에 대규모 사회공헌을 병행했습니다.

주요 사회공헌 규모

| 분야 | 금액 / 규모 |

|---|---|

| 의료 지원 | 약 1조 원 |

| 감염병 병원 건립 | 7000억 원 |

| 소아암·희귀질환 지원 | 3000억 원 |

| 미술품 기증 | 약 2만3000점 |

특히 눈여겨볼 포인트는 다음입니다.

- 단순 기부가 아니라 국가 인프라 구축

- 감염병 대응 체계 강화

- 문화 자산 공공화

👉 대표 사례

중앙감염병병원 (2030년 완공 예정)

| 항목 | 내용 |

|---|---|

| 위치 | 서울 중구 |

| 규모 | 150병상 |

| 역할 | 감염병 진료·연구·교육 |

👉 한 문장 정리

“삼성은 세금 납부를 넘어 ‘국가 시스템’을 구축하는 방식으로 사회공헌을 확장했습니다.”

산업적 시사점: 기업 전략이 바뀐다

이번 사건은 다른 기업들에게도 매우 중요한 메시지를 줍니다.

1) ‘승계 전략’의 패러다임 변화

과거:

- 편법 승계

- 지분 우회 이전

현재:

- 합법적 세금 납부 + 구조적 대응

👉 즉,

“이제는 회피가 아니라 감당하는 시대”입니다.

2) 자본시장 영향

대기업 상속은 항상 시장 리스크입니다.

- 대규모 지분 매각 → 주가 하락

- 경영권 분쟁 → 기업 불확실성

하지만 삼성은 이를 최소화했습니다.

👉 결과

- 시장 충격 최소화

- 투자자 신뢰 유지

이는 향후 다른 대기업들에게 표준 모델이 될 가능성이 높습니다.

3) ESG 경영 강화

이번 사례는 ESG 관점에서도 매우 중요합니다.

| 요소 | 의미 |

|---|---|

| E (환경) | 감염병 대응 인프라 구축 |

| S (사회) | 의료·문화 기여 |

| G (지배구조) | 투명한 상속·납세 |

👉 특히

“G(지배구조)” 영역에서 글로벌 기준을 충족한 사례로 평가됩니다.

향후 전망: 한국 재벌 구조, 어디로 가나

이번 사건 이후 한국 재벌 구조는 다음 방향으로 이동할 가능성이 큽니다.

1) 고율 상속세 유지 vs 완화 논쟁

- 기업: 부담 과도 주장

- 정부: 형평성 강조

👉 삼성 사례는 양쪽 논쟁의 기준점이 됩니다.

2) ‘장기 분납’ 제도 활용 확대

연부연납은 사실상 필수 전략이 됐습니다.

- 현금 흐름 관리

- 지분 유지 가능

👉 앞으로 대기업 승계의 표준 방식이 될 가능성이 높습니다.

3) 사회공헌과 승계의 결합

단순 세금 납부를 넘어서

👉 “승계 = 사회적 기여 패키지”

라는 구조가 확산될 가능성이 큽니다.

핵심 정리: 이 사건의 본질은 무엇인가

이번 삼성 상속세 완납은 단순한 ‘부자들의 세금 이야기’가 아닙니다.

핵심을 정리하면 다음과 같습니다.

| 핵심 요소 | 의미 |

|---|---|

| 12조 납세 | 국가 재정급 규모 |

| 5년 분납 | 전략적 현금 흐름 관리 |

| 사회공헌 병행 | 기업 책임 확장 |

| 지배구조 유지 | 경영 안정성 확보 |

👉 한 문장으로 정리하면

“삼성가는 ‘세금·지배구조·사회공헌’을 하나로 묶은 새로운 기업 승계 모델을 완성했습니다.”

이 사건은 끝이 아니라 시작입니다.

앞으로 한국 대기업들이 이 모델을 따라갈지, 아니면 다른 길을 선택할지에 따라

👉 한국 산업 구조 자체가 달라질 가능성이 있습니다.