“메모리만으로는 부족하다”…삼성전자, HBM4·실리콘 포토닉스로

핵심 요약

👉 한 문장으로 정리하면

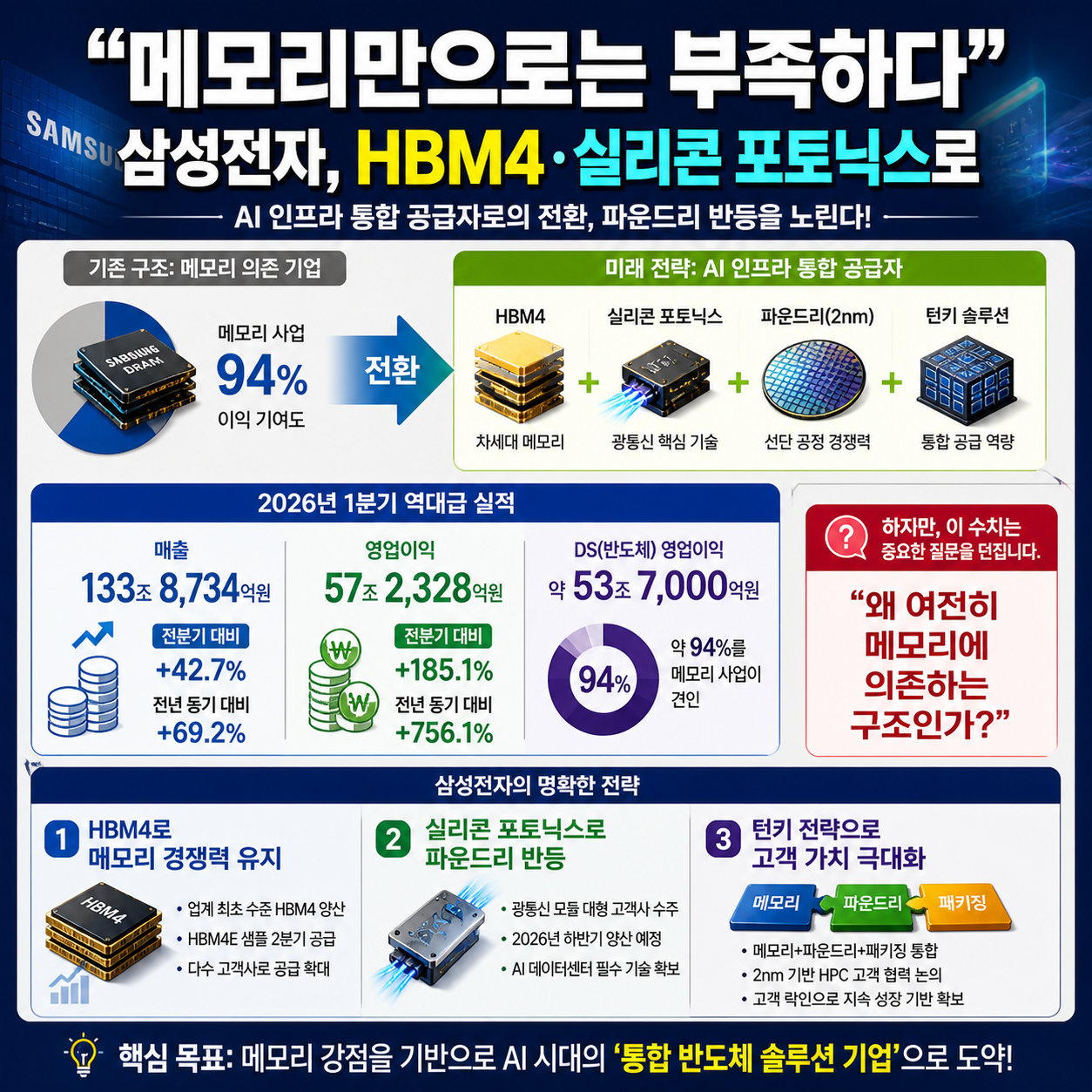

“삼성전자는 **HBM4(차세대 메모리)**와 **실리콘 포토닉스(광통신)**를 축으로, ‘메모리 의존 기업’에서 ‘AI 인프라 통합 공급자’로 전환하며 파운드리 반등을 노리고 있습니다.”

2026년 1분기 삼성전자는

- 매출 133조 8,734억 원

- 영업이익 57조 2,328억 원

이라는 역대급 실적을 기록했습니다.

특히 반도체(DS) 부문 영업이익이 약 53조 7,000억 원에 달하며, 이 중 약 94%를 메모리 사업이 견인했습니다.

하지만 이 수치는 오히려 중요한 질문을 던집니다.

👉 “왜 여전히 메모리에 의존하는 구조인가?”

삼성전자의 이번 전략은 명확합니다.

- HBM4로 메모리 경쟁력 유지

- 실리콘 포토닉스로 파운드리 확장

- 턴키 전략으로 고객 락인 강화

즉, 단순한 실적 개선이 아니라

👉 사업 구조 자체를 바꾸는 전환기입니다.

2026년 반도체 시장: ‘AI 인프라 전쟁’으로 재편

2026년 반도체 산업은 완전히 다른 게임으로 바뀌었습니다.

핵심은 단 하나입니다.

👉 “AI를 얼마나 빠르고 효율적으로 처리하느냐”

이를 위해 필요한 요소는 다음과 같습니다.

| 영역 | 핵심 기술 | 의미 |

|---|---|---|

| 메모리 | HBM | GPU와 AI 연산 속도 결정 |

| 로직 | 2nm 공정 | 고성능·저전력 연산 |

| 인터커넥트 | 실리콘 포토닉스 | 데이터센터 간 초고속 연결 |

| 스토리지 | PCIe 6 SSD | 데이터 처리 병목 해소 |

기존 반도체 경쟁은

👉 “누가 더 미세 공정을 잘 만드느냐”였다면

현재는

👉 “누가 AI 인프라를 통합 제공하느냐”로 바뀌었습니다.

이 변화에서 삼성전자는 뒤처진 영역이 하나 있었습니다.

👉 파운드리

- TSMC: 점유율 1위

- 삼성: 기술은 있지만 수율과 고객 기반 약점

이 구조를 깨기 위해 등장한 카드가 바로

👉 HBM4 + 실리콘 포토닉스입니다.

HBM4 전략: ‘메모리 절대 강자’ 지위 유지

삼성전자는 이미

👉 HBM 시장에서 사실상 완판 상태를 유지하고 있습니다.

2026년 전략 핵심은 다음과 같습니다.

- HBM4 양산 시작 (업계 최초 수준)

- HBM4E 샘플 2026년 2분기 공급

- 다수 고객사로 공급 확대

특히 중요한 포인트는

👉 “단순 공급 확대가 아니다”는 점입니다.

HBM 전략 변화

| 구분 | 기존 | 현재 |

|---|---|---|

| 공급 구조 | 단일 고객 중심 | 다수 고객 확장 |

| 제품 | HBM3 중심 | HBM4·HBM4E 전환 |

| 수익 구조 | 단기 가격 중심 | 장기 계약 중심 |

또한 주목할 점은

👉 범용 D램과의 수익성 역전 현상입니다.

- 현재: 범용 D램 > HBM 수익성

- 전망: 2027년 이후 격차 축소

이는 의미가 큽니다.

👉 “HBM은 단순 고가 제품이 아니라,

장기적으로 시장 지배력을 만드는 전략 제품”입니다.

실리콘 포토닉스: 파운드리 반등의 ‘게임 체인저’

이번 전략에서 가장 중요한 축은

👉 실리콘 포토닉스입니다.

삼성전자는 2026년 4월

👉 광통신 모듈 대형 고객사 수주에 성공했습니다.

그리고

👉 2026년 하반기 양산 예정

왜 중요한가?

AI 데이터센터의 가장 큰 문제는

👉 데이터 이동 속도입니다.

기존 전기 신호 방식은 한계가 있습니다.

| 방식 | 특징 | 한계 |

|---|---|---|

| 전기 신호 | 안정적 | 속도·전력 소비 문제 |

| 광 신호 | 초고속·저전력 | 초기 투자 필요 |

👉 실리콘 포토닉스는

**“전기를 빛으로 바꿔 데이터를 전송하는 기술”**입니다.

이 기술이 중요한 이유는 다음과 같습니다.

- AI 서버 간 연결 속도 극대화

- 전력 효율 개선

- 데이터센터 비용 절감

즉, 단순 부품이 아니라

👉 AI 인프라의 핵심 기술

삼성전자가 이 시장에 진입했다는 것은

👉 파운드리 사업의 판이 바뀔 수 있다는 신호입니다.

턴키 전략: ‘메모리 + 파운드리’ 통합 공급

삼성전자가 경쟁사와 가장 크게 차별화되는 부분은

👉 턴키(turn-key) 전략입니다.

구조 비교

| 구분 | TSMC | 삼성전자 |

|---|---|---|

| 파운드리 | 강점 | 중간 |

| 메모리 | 없음 | 세계 1위 |

| 통합 공급 | 불가 | 가능 (턴키) |

삼성전자는

- D램

- 낸드

- 파운드리(로직)

- 패키징

까지 모두 제공합니다.

👉 즉, 고객 입장에서는

“한 회사에서 AI 칩 전체를 해결”할 수 있습니다.

이 구조는 특히

👉 AI·HPC 고객사에게 매우 매력적입니다.

- 개발 시간 단축

- 비용 절감

- 성능 최적화

현재 삼성전자는

👉 2nm 공정 기반 HPC 고객 협력 논의 중

이는 단순 계약이 아니라

👉 고객 락인(lock-in) 전략입니다.

실적 분석: ‘메모리 호황 + 구조 전환’ 동시 진행

삼성전자의 현재 상황은 독특합니다.

👉 “돈은 벌고 있지만, 구조는 바꾸는 중”

2026년 1분기 실적 요약

| 항목 | 수치 | 전분기 대비 | 전년 대비 |

|---|---|---|---|

| 매출 | 133조 8,734억 원 | +42.7% | +69.2% |

| 영업이익 | 57조 2,328억 원 | +185.1% | +756.1% |

| DS 영업이익 | 약 53조 7,000억 원 | - | - |

핵심 포인트는 다음입니다.

- 메모리 의존도 여전히 높음

- AI 수요로 실적 폭발

- 파운드리는 아직 회복 단계

하지만 CFO 발언이 중요합니다.

👉 “파운드리, 두 자릿수 매출 성장 + 손익 개선 전망”

즉, 지금은

👉 실적 피크 + 구조 전환 초기 단계

향후 전망: 삼성전자는 ‘AI 인프라 기업’이 될 수 있을까

삼성전자의 미래는 단순합니다.

👉 “메모리 회사로 남을 것인가,

AI 인프라 기업으로 진화할 것인가”

성공 시 시나리오

- HBM4 시장 지배력 유지

- 실리콘 포토닉스 확대

- 파운드리 고객 다변화

- 턴키 전략 완성

👉 결과:

“TSMC와 다른 방식의 2위 → 독자적 1위 구조”

실패 시 시나리오

- HBM 의존 지속

- 파운드리 수율 문제 지속

- 고객 확보 실패

👉 결과:

“메모리 슈퍼사이클 의존 기업”

👉 한 문장으로 정리하면

“삼성전자의 진짜 승부는 실적이 아니라,

파운드리 구조를 바꿀 수 있느냐에 달려 있습니다.”