변기 회사가 AI 반도체로 떴다? 토토(TOTO) 주가 18% 급등의

사건 개요: 2026년 5월, “변기 기업”이 테크 주로 변신

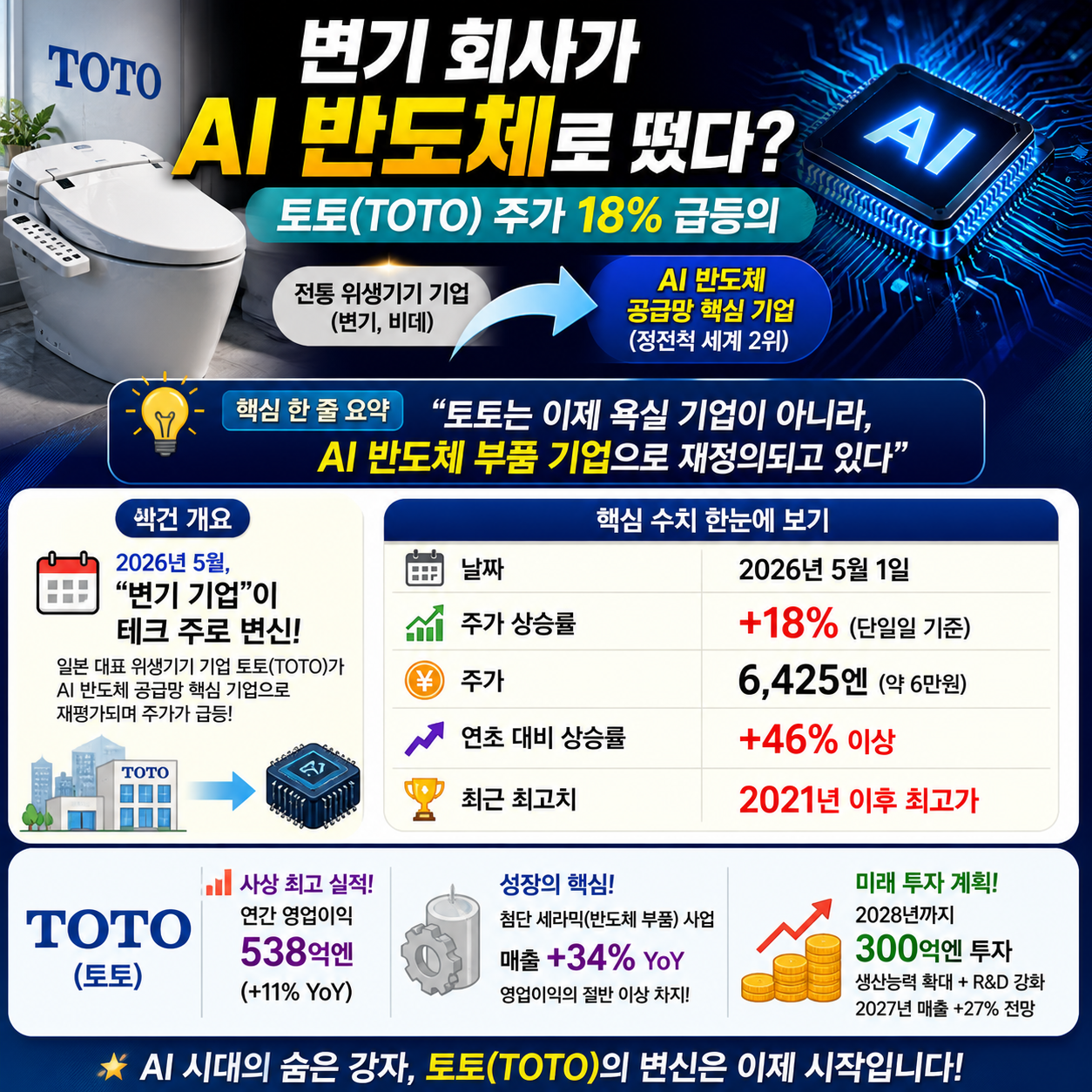

2026년 5월, 일본의 대표적인 위생기기 기업 **토토(TOTO)**가 전혀 예상치 못한 이유로 글로벌 시장의 주목을 받고 있습니다.

단순히 비데와 변기로 알려진 기업이 아니라, AI 반도체 공급망 핵심 기업으로 재평가되면서 주가가 급등했기 때문입니다.

👉 핵심 한 줄 요약

“토토는 이제 욕실 기업이 아니라, AI 반도체 부품 기업으로 재정의되고 있다”

이번 사건의 핵심 수치를 먼저 정리해보겠습니다.

| 항목 | 내용 |

|---|---|

| 날짜 | 2026년 5월 1일 |

| 주가 상승률 | +18% (단일일 기준) |

| 주가 | 6,425엔 (약 6만원) |

| 연초 대비 상승률 | +46% 이상 |

| 최근 최고치 | 2021년 이후 최고가 |

이 숫자만 보면 단순한 실적 호재처럼 보일 수 있습니다.

하지만 실제 본질은 훨씬 더 깊습니다.

핵심 포인트: AI 반도체의 숨은 필수 부품 “정전척”

토토의 주가 상승을 만든 핵심은 바로 **정전척(electrostatic chuck)**입니다.

이게 뭔지 이해 못 하면 이 뉴스는 절반도 이해 못 한 겁니다.

👉 쉽게 설명하면

“반도체 웨이퍼를 고정하는 초정밀 고가 부품”

| 항목 | 설명 |

|---|---|

| 용도 | 반도체 제조 시 웨이퍼 고정 |

| 사용 위치 | NAND, DRAM 등 메모리 공정 |

| 특징 | 초정밀 + 고내열 세라믹 |

| 진입장벽 | 매우 높음 (소수 기업만 생산 가능) |

특히 중요한 포인트:

👉 토토는 이 분야 “세계 2위” 생산업체

이건 그냥 부품 회사가 아닙니다.

AI 시대 필수 인프라 공급자입니다.

실적 분석: 변기보다 돈 되는 사업이 따로 있다

토토의 사업 구조는 이미 완전히 바뀌고 있습니다.

| 사업부 | 특징 | 성장률 |

|---|---|---|

| 위생기기 (변기, 비데) | 전통 사업 | 안정적 |

| 첨단 세라믹 (반도체 부품) | 고마진 | +34% YoY |

특히 충격적인 부분:

👉 첨단 세라믹 사업이 영업이익의 절반 이상 차지

그리고 전체 실적도 기록 경신입니다.

| 항목 | 수치 |

|---|---|

| 연간 영업이익 | 538억엔 (약 5,000억원) |

| 증가율 | +11% |

| 상태 | 사상 최고 실적 |

이건 단순 성장 아닙니다.

👉 사업 체질 자체가 바뀌고 있는 상황입니다

투자 전략: 2028년까지 300억엔 베팅

토토는 이미 다음 단계로 넘어갔습니다.

👉 “우연히 잘 된 게 아니라, 전략적으로 밀고 있다”

| 투자 항목 | 내용 |

|---|---|

| 투자 규모 | 300억엔 (약 2,800억원) |

| 투자 기간 | ~2028년 |

| 투자 목적 | 생산능력 확대 + R&D 강화 |

| 예상 성장률 | 2027년 +27% 전망 |

이건 중요한 시그널입니다.

👉 “우리는 앞으로 반도체 회사로 간다” 선언 수준

산업 맥락: AI 시대, 진짜 돈은 ‘부품’에서 나온다

지금 시장이 돌아가는 방식부터 제대로 봐야 합니다.

👉 AI 시장 구조

| 영역 | 돈 버는 구조 |

|---|---|

| 모델 기업 (OpenAI 등) | 서비스 |

| GPU 기업 (NVIDIA) | 핵심 장비 |

| 부품 기업 (토토 같은 회사) | 숨은 핵심 (고마진) |

결론:

👉 진짜 안정적으로 돈 버는 건 “부품 공급자”

그래서 일본 기업들이 움직이고 있습니다.

| 기업 | 변화 |

|---|---|

| 키옥시아 | 메모리 → AI 핵심 |

| 가오 | 화장품 → 반도체 소재 |

| 아지노모토 | 식품 → 반도체 소재 |

👉 공통점

“전통 기업 → AI 공급망 편입”

시장 평가: 투자자들이 토토를 다시 보는 이유

이번 주가 상승은 단순 기대감이 아닙니다.

투자자들이 보는 포인트는 명확합니다.

1. 고마진 구조

- 반도체 부품 = 프리미엄 가격

- 경쟁자 적음

2. AI 수요 직결

- AI → 반도체 → 정전척 필수

3. 확장성

- 생산 확대 = 매출 직결

4. 리레이팅 (재평가)

👉 “변기 회사 → AI 공급망 기업”

이게 가장 큽니다.

냉정한 결론: 이건 기회인가, 착각인가

솔직하게 말하겠습니다.

이걸 단순히 “이색 뉴스”로 보면 수준 낮은 분석입니다.

팩트

- AI 반도체 수요는 확실히 증가 중

- 토토는 핵심 부품 공급자 맞음

리스크

- 반도체 사이클 변동성

- 특정 고객 의존 가능성

- 과열된 AI 기대감

👉 최종 결론

토토는 더 이상 변기 회사가 아닙니다.

AI 시대의 ‘인프라 기업’으로 재평가되는 중입니다.

한 줄 정리

👉 “AI 시대에는 GPU보다 ‘붙잡고 있는 부품’이 더 중요해질 수 있다”