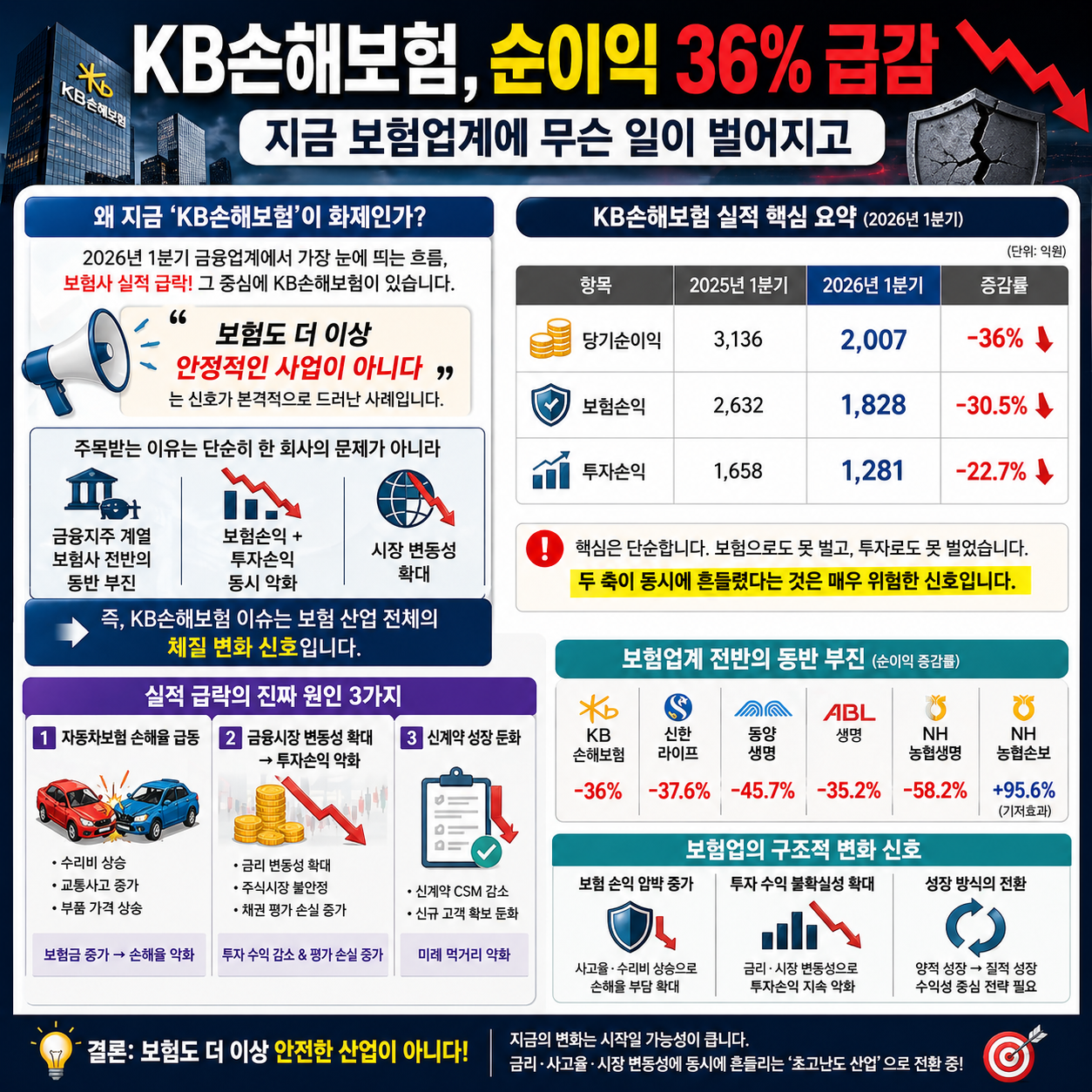

KB손해보험, 순이익 36% 급감…지금 보험업계에 무슨 일이 벌어지고

왜 지금 ‘KB손해보험’이 화제인가

2026년 1분기 금융업계에서 가장 눈에 띄는 흐름 중 하나는 바로 보험사 실적 급락입니다. 그 중심에 있는 기업이 바로 KB손해보험입니다.

👉 한 문장으로 정리하면

“보험도 더 이상 안정적인 사업이 아니다”는 신호가 본격적으로 드러난 사례입니다.

특히 이번 이슈가 주목받는 이유는 단순히 한 회사의 문제가 아니라

- 금융지주 계열 보험사 전반의 동반 부진

- 보험손익 + 투자손익 동시 악화

- 시장 변동성 확대

라는 구조적 문제가 동시에 나타났기 때문입니다.

즉, 지금의 KB손해보험 이슈는 보험 산업 전체의 체질 변화 신호라고 보셔야 합니다.

KB손해보험 실적 핵심 요약

2026년 1분기 KB손해보험의 실적은 숫자로 보면 꽤 충격적인 수준입니다.

| 구분 | 2025년 1분기 | 2026년 1분기 | 변화율 |

|---|---|---|---|

| 당기순이익 | 약 3,136억원 | 2,007억원 | -36% |

| 보험손익 | 약 2,632억원 | 1,828억원 | -30.5% |

| 투자손익 | 약 1,658억원 | 1,281억원 | -22.7% |

핵심은 단순합니다.

👉 보험으로도 못 벌고, 투자로도 못 벌었다는 겁니다.

이건 굉장히 위험한 신호입니다.

왜냐하면 보험사는 원래

- 보험상품으로 안정적 수익

- 투자로 추가 수익

이 두 축으로 돌아가는데,

두 축이 동시에 흔들렸다는 뜻이기 때문입니다.

실적 급락의 진짜 원인 3가지

이번 실적 하락은 단순한 경기 탓이 아닙니다. 구조적으로 보면 3가지 원인이 명확합니다.

1) 자동차보험 손해율 급등

보험사 실적을 박살내는 가장 직접적인 원인은 손해율 상승입니다.

손해율이란

👉 “보험료 대비 지급한 보험금 비율”

즉,

- 사고 늘어나면 손해율 상승

- 보험사는 적자 구조

최근 특징은

- 자동차 수리비 상승

- 교통사고 증가

- 부품 가격 상승

결과:

👉 보험료보다 보험금이 더 많이 나가는 구조

2) 금융시장 변동성 → 투자손익 악화

보험사는 사실상 “금융 투자 회사”입니다.

그런데 2026년 상황은

- 금리 변동성 확대

- 주식 시장 불안정

- 채권 평가 손실

이게 그대로 투자손익에 반영됩니다.

결과:

👉 투자 수익 감소 + 평가 손실 증가

3) 신계약 성장 둔화

보험사는 계속 계약을 늘려야 성장합니다.

하지만 KB손해보험은

- 신계약 CSM(계약서비스마진) 감소

- 신규 고객 확보 둔화

| 항목 | 수치 |

|---|---|

| 신계약 CSM | 4,174억원 |

| 증감률 | -8.2% |

👉 미래 먹거리까지 약해지고 있다는 뜻입니다.

그런데 망한 건 아니다: CSM이 의미하는 것

여기서 중요한 포인트 하나.

겉으로는 실적이 무너졌지만,

보험사들이 완전히 무너진 건 아닙니다.

왜냐하면

👉 **CSM(계약서비스마진)**이 증가했기 때문입니다.

| 항목 | 수치 |

|---|---|

| KB손해보험 CSM | 9조 4,776억원 |

| 증가율 | +2.1% |

CSM은 쉽게 말하면

👉 “앞으로 벌 돈”입니다.

즉,

- 현재 수익 ↓

- 미래 수익 기반은 유지

이 구조입니다.

👉 결론

지금은 힘들지만, 당장 망할 상황은 아니다

다른 보험사들과 비교하면 더 심각하다

KB손해보험만 문제냐? 아닙니다.

오히려 업계 전체가 흔들리고 있습니다.

| 회사 | 순이익 변화 |

|---|---|

| KB손해보험 | -36% |

| 신한라이프 | -37.6% |

| 동양생명 | -45.7% |

| ABL생명 | -35.2% |

| NH농협생명 | -58.2% |

👉 이건 개별 기업 문제가 아닙니다.

👉 보험 산업 전체 구조 문제입니다.

단, 예외도 있습니다.

| 회사 | 특징 |

|---|---|

| NH농협손해보험 | +95.6% 증가 |

하지만 이건

👉 산불 등 재해 기저효과

즉, 착시입니다.

보험업의 구조 변화: 앞으로 더 위험해진다

이 상황을 가볍게 보면 안 됩니다.

지금 보험업은 구조적으로 바뀌고 있습니다.

과거 vs 현재

| 구분 | 과거 | 현재 |

|---|---|---|

| 수익 구조 | 안정적 | 변동성 확대 |

| 보험 손익 | 핵심 | 압박 증가 |

| 투자 수익 | 보조 | 핵심 리스크 |

| 성장 방식 | 계약 증가 | 질 중심 |

👉 핵심 변화

“보험도 이제 고위험 금융업”

투자자와 소비자가 알아야 할 핵심 시사점

이 이슈는 단순 뉴스가 아니라, 실생활에도 영향이 있습니다.

1) 보험료 인상 가능성

손해율 상승 → 보험사 적자

👉 결국 보험료 인상으로 이어집니다

즉,

자동차보험, 실손보험 더 비싸질 가능성 높음

2) 보험 상품 구조 변화

앞으로 보험은

- 보장형 → 수익형

- 단순 보험 → 투자 결합형

으로 변합니다.

👉 “보험 + 투자” 구조 확대

3) 금융지주 전략 변화

KB금융 입장에서 보면

👉 보험은 더 이상 안정 자산이 아닙니다

따라서

- 은행 중심 회귀

- 비은행 구조 재편

가능성이 커집니다.

결론: KB손해보험이 보여준 ‘보험의 미래’

이번 KB손해보험 실적은 단순한 실적 발표가 아닙니다.

👉 핵심 요약

- 보험 손익 악화

- 투자 손익 동반 하락

- 신규 성장 둔화

- 하지만 CSM으로 버티는 구조

결론적으로

👉 보험은 더 이상 안전한 산업이 아니다

그리고 더 중요한 건 이겁니다.

👉 지금 상황은 시작일 가능성이 높습니다.

보험업은 앞으로

- 금리

- 사고율

- 시장 변동성

이 세 가지에 동시에 흔들리는

👉 초고난도 산업으로 바뀌고 있습니다.

이걸 이해 못하면

투자도, 상품 선택도 다 틀립니다.